Talán mindenki emlékszik a 99 Mozgalom adománygyűjtő dobozainak esetére, ahol egy elég abszurd vita alakult ki arról, hogy fizikailag belefér-e a használt ládákba az a pénz, amit Karácsony Gergely főpolgármesteri kampányára gyűjtöttek. A mozgalom ügyvezető igazgatója Perjés Gábor, aki a II. kerületben képviselő, és ennek az ügynek a farvizén indult egy eljárás az általa leadott vagyonnyilatkozatokkal kapcsolatban is, aminek eredményeként a II. kerület honlapján több helyen módosított dokumentumok is felkerültek Perjés Gábor neve alatt. De ne szaladjunk ennyire előre, kezdjük az elejéről!

Milyen részei vannak egy vagyonnyilatkozatnak?

Az egyszerűség kedvéért itt az önkormányzati képviselőkre (illetve polgármesterre, alpolgármesterekre, külsős bizottsági tagokra stb.) vonatkozó vagyonnyilatkozatokat fogjuk kicsit közelebbről szemügyre venni, de jelentős különbség máshol sincs ezekben. Alapvetően egy ilyen vagyonnyilatkozat három fő részből áll, azaz van bennük egy vagyonnyilatkozat, egy jövedelemnyilatkozat és egy gazdasági érdekeltségi nyilatkozat. Mindhárom viszonylag egyszerűen értelmezhető, az elsőbe az ingatlanok (pl. házak, telkek), nagyobb értékű ingóságok (pl. járművek, festmények, kínai hamisított Yu-Gi-Oh! kártyagyűjtemény), értékpapírok, folyószámlák egyenlege és a különböző tartozások tartoznak bele.

A második részben találhatóak a képviselői tiszteletdíjon felüli adóköteles jövedelmek, tehát ha valaki dolgozik a képviselői munka mellett, akkor az ottani fizetése. A harmadik részben fel kell tüntetni, ha valaki valamilyen gazdasági társaságban tulajdonos vagy tisztségviselő. Egyszerű és mégis nagyszerű, nem igaz? A közszereplőinkről szinte mindent megtudhatunk, és nekik sem túl sok munka kitölteni. Ráadásul mindezt egy bizottság ellenőrzi is, amihez még alátámasztó adatokat is kérhet be a képviselőktől.

A problémák itt kezdődnek. Először is, az alátámasztó adatok bekérése (a törvényben ennek a neve azonosító adat, Mötv. 39.§) nem olyan egyszerű, hiszen a vagyonnyilatkozatokat elbíráló bizottságnak fel kell szólítania a vizsgált képviselőt, hogy mutassa be ezeket az adatokat, ami azt jelenti, hogy minden egyes bankszámlakivonathoz, tulajdoni laphoz vagy a “tiszta udvar, rendes ház” táblagyűjteményhez külön határozat szükséges, ami az összes vagyonnyilatkozatot tenni köteles személy és hozzátartozóik esetén százas, ha nem ezres nagyságrendű döntést jelent. A következő részből könnyen látható, hogy valószínűleg jórészt értelmetlen is lenne.

Tegyük fel ugyanis, hogy egy vagyonnyilatkozatokat ellenőrző bizottság maximálisan komolyan veszi a munkáját (ami önmagában sem gyakori), és bekér minden alátámasztó dokumentumot külön határozatban, mindenkitől.

Képzeljük el, hogy év elején a bizottság tagjai mind bent ülnek a hivatalban, előttük van minden vagyonnyilatkozat, valamint a nyilatkozatokban szereplő összes adatot alátámasztó dokumentum is. A tárgyalóasztalon mindenhol kinyomtatott bankszámlakivonatok hevernek, és a papírok tengerében fuldokló bizottság egy-egy tagja – ha előbukkan a tulajdoni lapok tengeréből – csak annyit kiált: “Tarthatnánk egy kávészünetet?”, mielőtt ismét elnyelik a gazdasági társaságok iratai.

Ebben az alig túldramatizált esetben is éppen csak arra lesz elég a bizottság munkája, hogy ellenőrizze, hogy ami szerepel a vagyonnyilatkozatokban az valós-e. Semmi másra.

Magyarán rejtve marad minden, amit a képviselők, természetesen kizárólag feledékenységből, nem írnak le.

A valóságban a legtöbbször ennek kvázi értelmetlensége miatt idáig se jut el egy vagyonnyilatkozatokkal foglalkozó bizottság, hanem kizárólag formai ellenőrzést végez a benyújtott papírokon (jelzem, ebben személyesen is bűnös vagyok, mivel egy ilyen feladatokat is ellátó bizottság külsős tagjaként funkcionálok). Itt a hiányzó adatok lennének igazán érdekesek, de ezt felderíteni a bizottságnak semmilyen jogköre nincs: nem kérhet be adatokat közvetlenül se bankoktól, se gazdasági társaságoktól, se állami szervektől. Szóval igazából szinte semmit nem tud tenni ezekben az ügyekben.

Nézzünk meg néhány egyszerű példát! Itt a II. kerület képviselőinek vagyonnyilatkozatait néztem végig, a talán legkönnyebben ellenőrizhető részeiket, vagyis a jövedelem- és a gazdasági érdekeltségi nyilatkozatokat felhasználva.

A Fidesz-KDNP képviselője Makra Krisztina, aki 2019. december 1-je óta a BUDÉP Kft. felügyelőbizottságának tagja, de ezt valahogy nagyon változatosan sikerült feltüntetnie több éven keresztül (2020-ban például a gazdasági érdekeltségek közé került a vagyonnyilatkozatban, aztán 2021-ben már egyáltalán nem szerepel). 2022 óta korrektül szerepel, bár a BUDÉP Kft. honlapja szerint a nyilatkozatban kért bruttó megbízási díj összege 60 000, és nem 50 000 Ft, de valószínűleg véletlenül nettó összeget írt be a képviselő, vagy azóta változott meg ez az összeg.

Hasonlóan különleges eset a már korábban emlegetett Perjés Gábor, a Párbeszéd képviselője. Ahogy korábban már írtam, az ő esetében vagyonnyilatkozattal kapcsolatos eljárás is indult, így az általa kihagyott felügyelőbizottsági tisztségek már a II. kerület honlapján is olvashatóak az eredeti vagyonnyilatkozatok mellett.

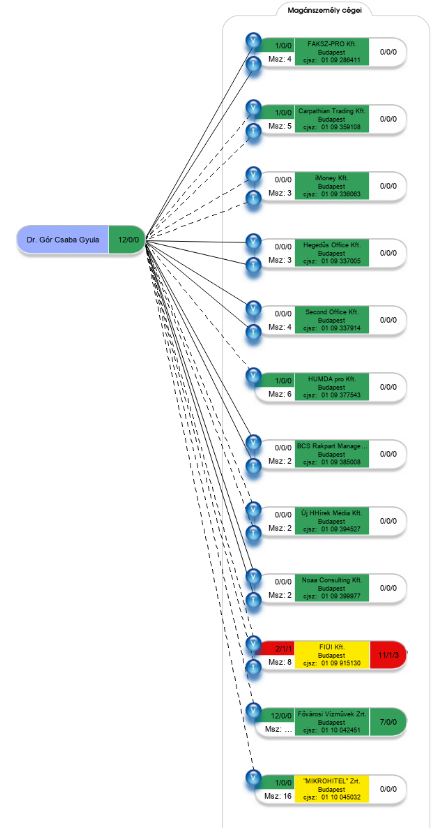

A Fidesz-KDNP II. kerületi frakcióvezetője, dr. Gór Csaba vagyonnyilatkozata is érdekes eset, hiszen elég sok érdekeltséggel rendelkezik, és láthatóan neki sem egyszerű mindig nyomon követni ezeket. Van a hibáknak egy olyan része is, amit a bizottság, amennyiben valóban bekérte volna az alátámasztó adatokat, fel is fedezhetett volna: a képviselő a Katona Office Kft.-ben lévő érdekeltségét nevezi meg az iMoney Kft. helyett, aminek a neve 2019. február 15-én változott meg, tehát a II. kerület honlapján elérhető összes vagyonnyilatkozatában rosszul tüntették fel, mert mindegyik későbbi keltezésű, mint az előbb említett dátum.

Ráadásul semmilyen információt nem sikerült fellelni azzal kapcsolatban, hogy neki valóban lenne ebben a cégben érdekeltsége a fenti dátum óta, tehát elméletben ott se kellene legyen ez a cég. Azonban itt nem állnak meg a problémák: vannak olyan dolgok is, amiket a bizottság akkor is simán elfogadna, ha a nyilatkozatban szereplő minden adathoz rendelkezésre állna valamilyen alátámasztó dokumentum, mivel ezek egyszerűen nem szerepeltek a vagyonnyilatkozatban. Ilyen a képviselő igazgatósági tagsága a Mikrohitel Zrt.-ben. Ezt a posztot 2019. március 4. és 2020. január 1. között töltötte be, ennek megfelelően legalább a 2019. november 10-i keltezésű vagyonnyilatkozatában meg kellett volna jelennie. Hasonló a szituáció a Hegedűs Office Kft. esetén, annyi különbséggel, hogy itt 2019 óta egyszer sem jelent meg ez a cég. Az már csak hab a tortán, hogy egy harmadik hasonló helyzetben lévő cég is van, méghozzá a HUMDA pro Kft., aminek Dr. Gór Csaba 2022. november 2. és 2023. február 23. között volt az ügyvezetője a cégközlöny szerint.

Az esetleges hibák viszont nem feltétlenül korlátozódnak csak a sima képviselőkre, Kovács Márton a Párbeszédből, aki jelenleg alpolgármesteri tisztséget tölt be, például elfelejtett beszámolni a 2022 óta kényszertörlés alatt álló Archon Solutions Bt.-ben lévő kültag státuszáról, ami a cégközlöny szerint 2006 óta fennáll. Ez egyik év vagyonnyilatkozatában sem jelenik meg.

Vannak persze más, ennél apróbb hibák is, és természetesen feltételezem, hogy az itt felsoroltak is mind véletlenek, az okuk feledékenység, sőt az is lehet, hogy a használt szoftverben van hiba. Ezért nem is szeretnék bármilyen messzemenő következtetést levonni a képviselőkkel kapcsolatban, általában a vagyonnyilatkozatokról viszont igen. Ebben a formában szinte ellenőrizhetetlen a legnagyobb részük, és látszólag mindenki azt ír bele, amit szeretne.

A helyzet feloldását nehezíti, hogy egyébként, ha mindent tudnánk is egy közszereplőről, akkor sem nehéz elrejteni a vagyont olyan családtagoknál, akiknek nem kell vagyonnyilatkozatot leadni, hiszen csak a vele közös háztartásban élő házas- vagy élettársának, valamint gyermekének/gyermekeinek nyilatkozatát köteles csatolnia, tehát ha mondjuk feleségével elváltak és ő vitte az autót, a ház ahol él a testvére nevén van és egyébként is, a paplanhuzatba varrt megtakarításait rábízta az édesanyjára, hogy rejtse el otthon az ágyneműtartóban, akkor sajnos nem sokat tudunk meg arról, akit vizsgálni kívánunk.

A probléma tehát nem annyira könnyen megoldható, és a választott képviselőkkel kapcsolatban a törvény arról rendelkezik csak, hogy mi történik, ha egy képviselő nem nyújt be vagyonnyilatkozatot. Ebben az esetben a tisztségéből fakadó jogokat nem gyakorolhatja, tiszteletdíjat, egyéb juttatásokat nem kaphat. Érthető, hogy miért nehéz kérdés az ilyen hibák szankcionálása, vagy az, hogy egyáltalán szabad-e szankcionálni, hiszen a választók akarata az, hogy ő töltse be az adott tisztséget, így a mandátum megvonása nyilván szóba se jöhet, azt a következő választáson majd a szavazók megvonják tőle, ha úgy ítélik. Ezzel kapcsolatban készült egy jelentés is az Integritás Hatóságtól, ami a vagyonnyilatkozatok ellenőrzésére és a hibák szankcionálására is kitér.

Az előbbi módszertanára több példát is hoz a jelentés más országokból és ezeknek a kombinált alkalmazására tesz javaslatot, valamint online rendszert támogatna, ami integrálva van pl. a NAV-val, így a tartalom ellenőrzésének egy része automatikusan megtörténhetne. Utóbbinál konkrét szankciókra javaslatot nem tesz, de azt az ajánlja, hogy az alkalmazott szankciók legyenek diverzifikáltak és a jogsértéssel arányos mértékűek. Ezen felül javasolja, hogy a törvény térjen ki a nyilatkozattétel elmulasztására, a leadással való késésre, a hiányos nyilatkozatokra és a valótlan tartalomra is.

A kormány erről meg is fogalmazta az álláspontját (Az Integritás Hatóság 2022. évre vonatkozó éves elemző integritásjelentésében megfogalmazott megállapításokkal kapcsolatos kormányzati álláspontok 45. pont), amiben az Integritás Hatóság ajánlásait tudomásul veszi, és hivatkozik arra is, hogy a kormány már vállalta egy szankciós rendszer kialakítását, de erről több részletet nem igazán tudunk. Úgyhogy egyelőre a legtöbb amit tehetünk, az anny8, hogy igyekszünk magunktól utánanézni, aminek csak tudunk.

Korábbi cikkünk a témáról:

Kovács Dávid

Véletlenül kavicsot ültetett az önkormányzat fa helyett ebbe a Mechwart téri fahelybe. S mint ahogy az ilyenkor történni szokott, ki Read more

- A Világ Valahanyadik Csodája, avagy: a II. kerületi képviselőjelöltek kalandos esete egy növényes tetejű buszmegállóval - Miután hűséges kilóméter-oligarchánk, Read more