Magyarország Kormánya nemrég ismertette, hogy mennyi módon „segíti” a fiatalokat az önálló életkezdésben. Az alábbiakban ezeket az állításokat vizsgáljuk meg, tényszerűen feltárva. Mert ezek nemhogy nem jelentenek valódi segítséget, de hosszabb távon kifejezetten káros következményekkel is járhatnak.

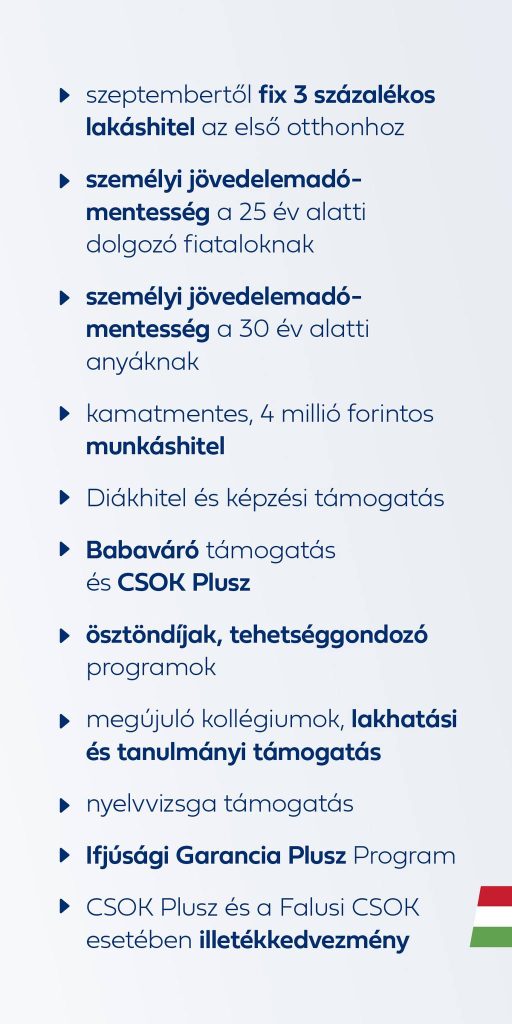

Fix 3%-os lakáshitel az első otthonhoz

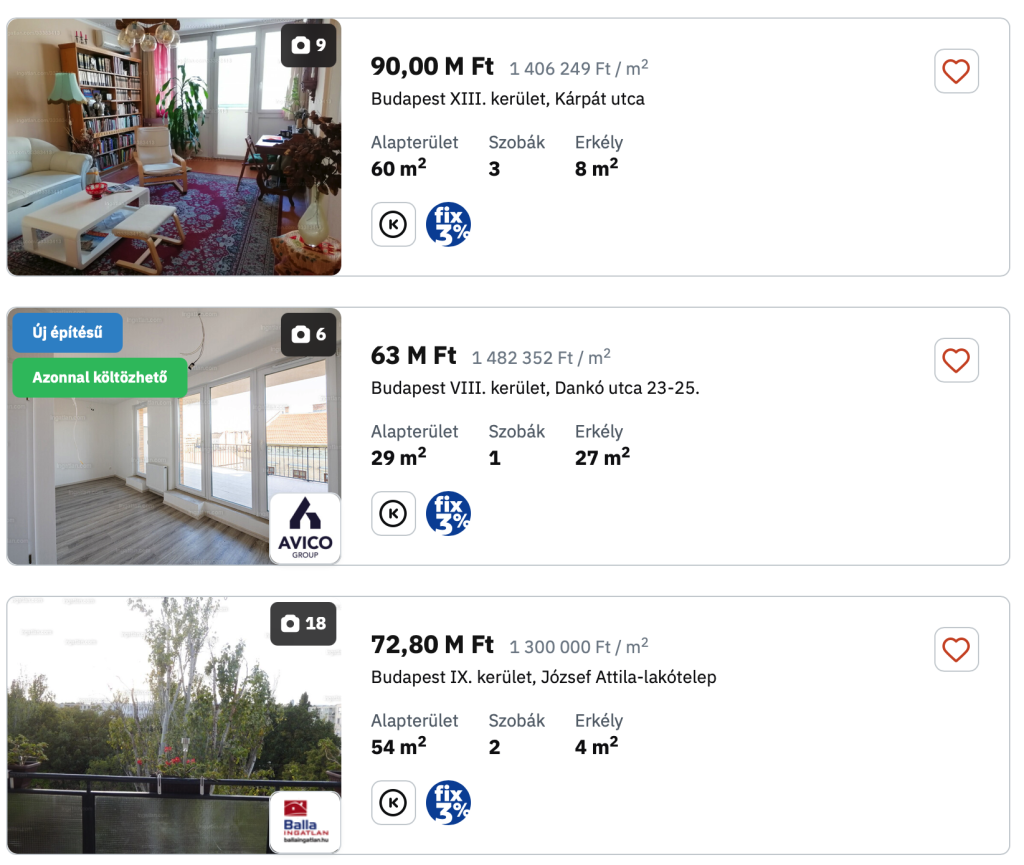

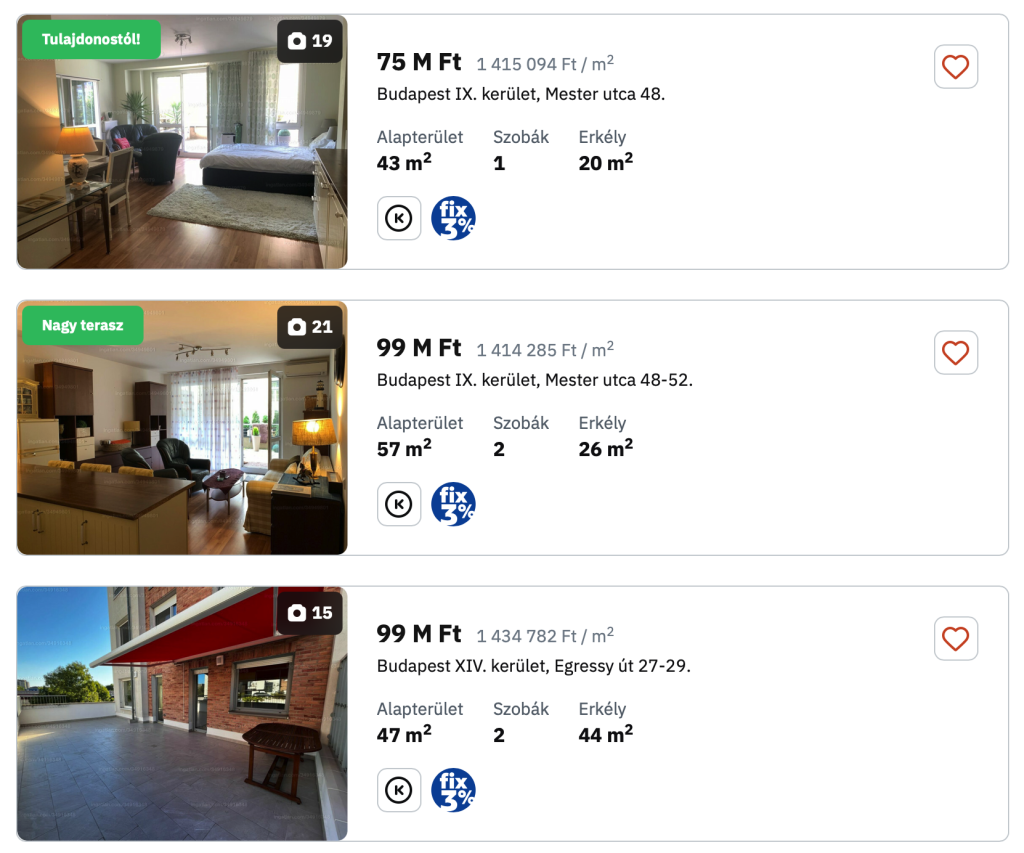

Mit ígér a kormány? Szeptembertől az Otthon Start program keretében legfeljebb 50 millió forintig, maximum 25 éves futamidővel, fix 3%-os kamatozású lakáshitelt lehet igényelni első lakás vásárlásához.

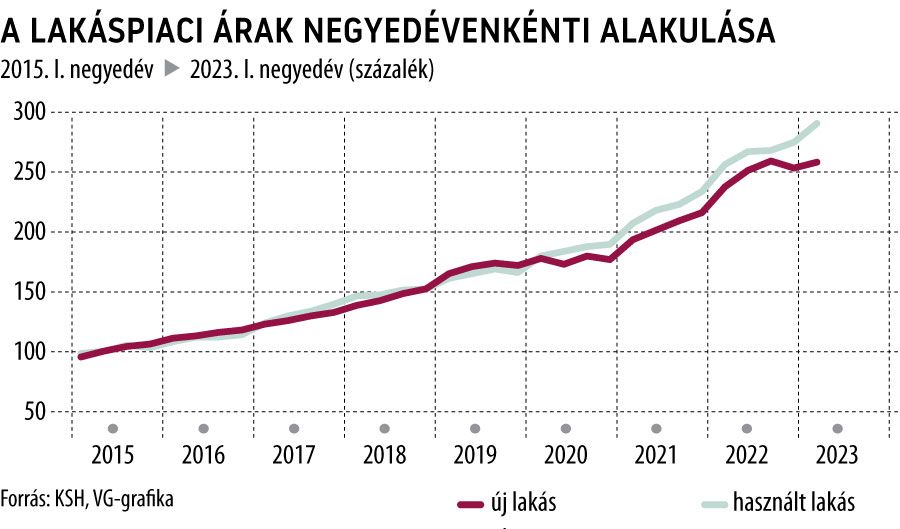

Mi a probléma? Bár a 3%-os kamat kedvező a jelenlegi magas kamatkörnyezetben, a konstrukció valójában csak azok számára elérhető, akik eleve jobb anyagi helyzetben vannak: biztos, magas jövedelemmel rendelkeznek, és már összegyűjtöttek több millió forint önerőt. A két év TB-jogviszony feltétele kizárja a pályakezdőket és a külföldről hazatérőket, az önerő pedig a legtöbb fiatal számára teljesíthetetlen: egy 50 milliós lakás esetében legalább 5 millió forintot kell előteremteni, miközben a magyar fiatalok 43%-ának semmilyen megtakarítása nincs, és mindössze 9%-nak haladja meg a félretett összege a 2 millió forintot.

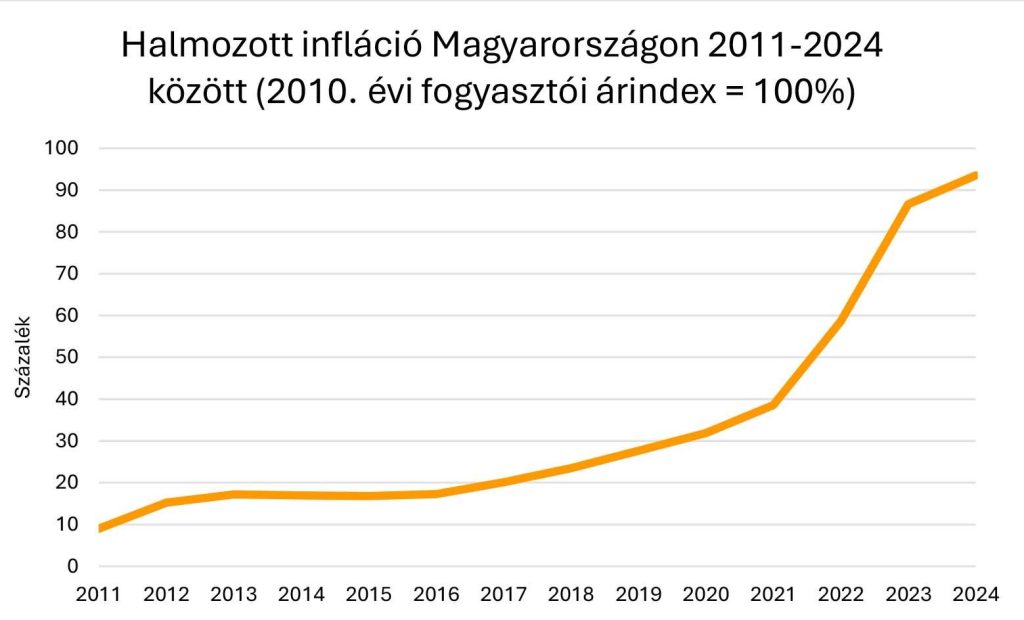

Kinek nem segít? Azoknak a fiataloknak, akik nem tudnak vagy nem akarnak azonnal eladósodni. A 3%-os kamat fix, de a hitel tőkéjét természetesen vissza kell fizetni, és a törlesztés így is jelentős terhet ró az adósokra: egy 50 millió forintos, 25 évre felvett hitel havi törlesztőrészlete körülbelül 237 ezer forint, amihez legalább 474 ezer forintos nettó jövedelem szükséges a banki szabályok szerint. A futamidő végére a teljes visszafizetés eléri a 71 millió forintot, vagyis több mint 20 millió forint kamatteher rakódik az eredeti összegre. Ez azt jelenti, hogy a fiatalok, akik most lakást vásárolnak az Otthon Start programmal, nemcsak eladósodnak egy negyedszázadra, hanem hosszú távon az életükből egy újabb lakás felét fizetik vissza kamat formájában. Mindezek mellett a program bevezetése önmagában is árnövelő hatású. A Bank360 elemzése szerint amit a fiatal a kamaton megspórol, azt el is veszíti a magasabb lakásárakon. Hiszen igen, ha az ingatlanokra megnő a kereslet, mert olcsó a hitel, akkor az bizony drágább lesz. Ugyanígy az albérletárak is emelkedni fognak, hiszen kevesebb lesz a kiadó lakás.

A 3%-os hitel önmagában nem oldja meg az igazi problémát: a magyar fiatalok jövedelmi helyzete a lakásvásárláshoz gyenge, a lakásárak pedig megfizethetetlenek. Maradunk továbbra is a lakhatási válságban, pedig nem megoldhatatlan a helyzet. Civilek évek óta szorgalmazzák az állami bérlakásépítést és a diákváros megépítését. Ha ezek megvalósulnának, az tényleg segítség lenne.

Személyi jövedelemadó-mentesség a 25 év alatti fiataloknak

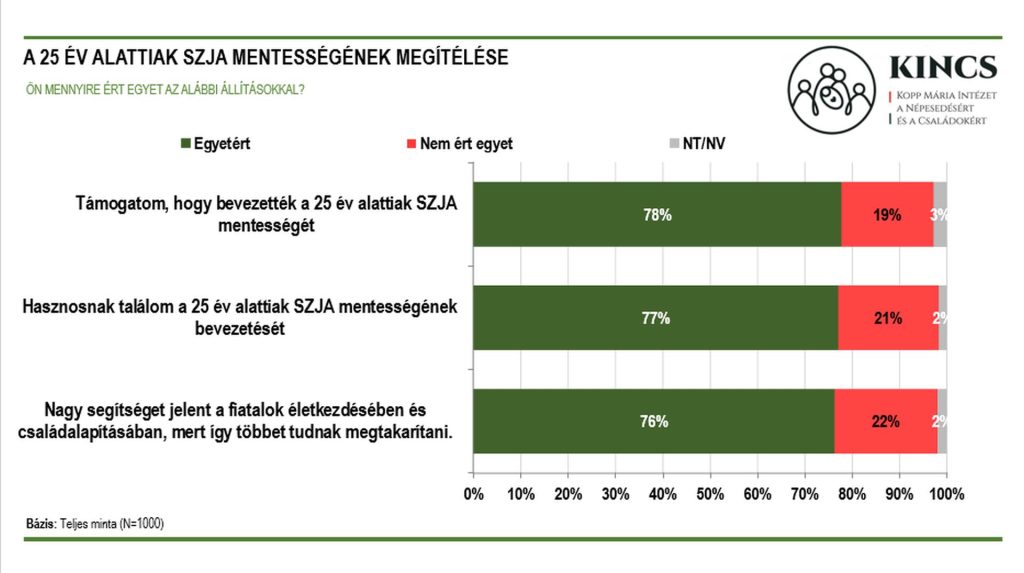

Mit ígér a kormány? 2022 óta a 25 év alatti fiataloknak nem kell 15% személyi jövedelemadót (SZJA) fizetniük a munkajövedelmük után, bizonyos összeghatárig (megelőző év országos bruttó átlagkeresetéig). Ez éves szinten akár több százezer forint plusz nettó keresetet jelenthet egy fiatalnak, a kormány számításai szerint mintegy 300 ezer embert érint, és 550 milliárd forintot hagy a zsebükben.

Mi a probléma? Első ránézésre ez az egyik legkézzelfoghatóbb kedvezmény, ki ne örülne a több pénznek? A probléma az, hogy a kedvezmény hatása rövid életű, és nem társul valódi strukturális változással.

Ráadásul a kedvezmény torzíthatja a fiatalok döntéseit. Pénzügyi szempontból ugyanis rövid távon jobban megéri 18-24 éves kor között dolgozni, mint nappali tagozaton továbbtanulni. Hosszú távon pedig ez az egyik legrosszabb befektetés, hiszen minden iskolában eltöltött évvel 10%-kal növelhetjük a jövőbeli keresetünket.

Illetve a pluszpénz jó része kvázi el is veszik az infláció miatt.

Az adókedvezmény költségvetési ára is súlyos: évente kb. 215 milliárd forint adóbevételtől esik el az állam. Felmerül a kérdés, hogy ezt a pénzt nem lehetne-e hatékonyabban a fiatalok jövőjére fordítani, például lakhatási támogatásokra, oktatásfejlesztésre vagy pályakezdő programokra.

SZJA-mentesség a 30 év alatti anyáknak

Mit ígér a kormány? 2023 óta a 30 év alatti, első gyermeküket vállaló anyák SZJA-mentesek, 2025-től pedig fokozatosan minden két vagy több gyermeket nevelő anya életük végéig mentesülhet az adó alól. Ez papíron egy átlagbérű anyának havi kb. 100 ezer forint, a magasabb keresetűeknek akár több százezer forint pluszt jelent, amivel a kormány a gyermekvállalást ösztönözné.

Mi a probléma? Ez az adómentesség a nők magyarországi helyzetének javítása helyett, aszerint különbözteti meg őket, hogy pontosan mikor, hány gyermeket képesek szülni. A kontrasztot F. Szabó Emese írása mutatja igazán: „A legjobban akkor jár, ha 30 éves kora előtt letud két gyereket, akkor elmondhatja magáról, hogy egész életében egy büdös forint személyi jövedelemadót sem fizetett”.

A Mérce cikke pontosan rávilágít a problémára: Egy háromgyermekes, alacsonyabb keresetű (pl. 430 000 forint bruttót kereső) egyedülálló anya helyzete a tervezett szja-mentesség bevezetésével nem változik, mert a családi adókedvezmény már most is teljesen lenullázza az szja-kötelezettségét. Csak nagyon magas keresetnél (2026 januárjától 1,3 millió forint felett) jelenthet többletet az új szabály. Ez azt jelenti, hogy a tipikusan átlagbér környékén kereső háromgyermekes egyedülálló anyák nettó jövedelme változatlan marad, miközben például három nagykorú gyermeket nevelő, de családi adókedvezményt nem vagy csak részben igénybe vevő anyák nettó jövedelme azonos kereset mellett érezhetően (akár 90–105 ezer forinttal) nő.

Forrás: KSH

Fontos itt megemlíteni, hogy egy fiatalnak a kiadásai gyermekvállalással nyilvánvalóan megnövekednek. Ezt az extra kiadást például megfelelő családi pótlékkal, igazságosabban és hatékonyabban ki lehet osztani, hiszen gyermekenként, anyagi helyzetet figyelembe véve kapják meg a családok. Sajnos ennek az összege 2009 óta változatlan.

A másik gond a demográfiai hatékonyság. Kérdés, hogy az intézkedés célba talál-e egyáltalán. A KSH statisztikái azt mutatják, hogy egyre magasabb az átlagéletkor az első gyermeket szülő anyéknál, feltehetőleg azért, mert előbb stabil egzisztenciát, lakhatást szeretnének. Ezen a tendencián az SZJA-mentesség vélhetően alig fog változtatni. Erre utalnak a születési adatok is: 2019-ben indultak be a nagy családtámogatások (babaváró, stb.), de így is történelmi mélypontra zuhant a születésszám.

A program finanszírozása is aggályos. A Telex becslése szerint a háromgyerekes anyák adómentessége évi 263 milliárd forint mínuszt, a két- és háromgyerekes anyák adómentessége együtt pedig összesen évi 1298 milliárd kiesést jelent. Ez az ország éves GDP kb. 1.7%-a. Kérdés, ezt az összeget vajon honnan vonják el?

Kamatmentes, 4 millió forintos munkáshitel

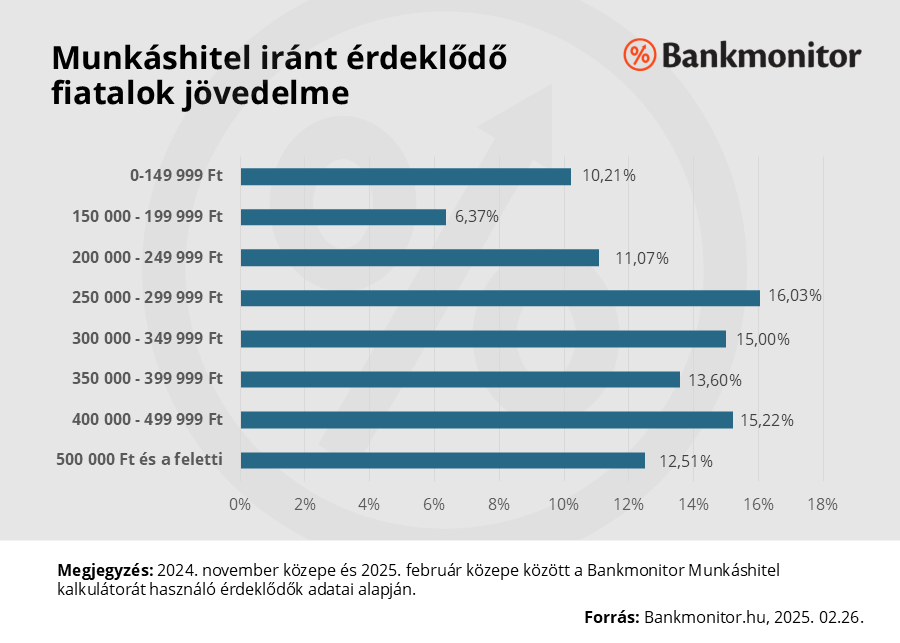

Mit ígér a kormány? 2025-től elérhető lett a Munkáshitel: a 17–25 év közötti, nem tanuló, diploma nélküli fiatalok legfeljebb 4 millió forint kamatmentes, szabad felhasználású kölcsönt igényelhetnek, maximum 10 éves futamidővel. Gyermekvállalás esetén pedig az első gyereknél 2 év törlesztési szünet, a másodiknál újabb 2 év szünet és a tőke felének elengedése, a harmadik gyereknél a teljes tartozás elengedése.

Mi a probléma? A hitel több sebből vérzik. Először is, fontos tisztázni: egy hitel nem ajándék pénz, vissza kell fizetni. A kamatmentesség csak annyit jelent, hogy a fiatal annyit fizet vissza, amennyit felvett. Még így is kb. havi 35 ezer forint törlesztőt kell fizetni 4 millió forint és 10 éves futamidő esetén. Ha pedig valami miatt (pl. munkanélküliség, betegség) nem tud törleszteni, akkor ugyanúgy adósságspirálba kerülhet, mintha piaci hitelt vett volna fel, hiszen a bank behajtja rajta a tartozást és ekkor a kamatmentesség elveszik. A konstrukció feltétele, hogy 5 évig itthon maradjon és dolgozzon, de mit tesz a kormány, ha valaki mondjuk 3 év után kap egy jobb ajánlatot külföldön? Megszünteti a kamatmentességet, a kölcsön ügyleti kamata módosul (kb. 11,7% kamat) és az addig igénybe vett kamattámogatást 120 napon belül vissza kell fizetni. Vagyis a fiatal lényegében „itthonmaradási óvadékot” vesz fel: 5 évre leköti magát 4 millió forint-ért.

A Munkáshitel kettészakítja a fiatalokat: aki továbbtanul, az Diákhitel1-et vehet fel, immár magas, majdnem 10%-os kamattal (a kormány ugyanis 2025-től részlegesen elengedte a diákhitel kamatplafonját, így a szabad felhasználású egyetemi hitel kamata majdnem piaci szintre nőtt, de erről majd lentebb). Aki viszont nem tanul tovább, hanem dolgozik, az kamatmentesen kap kölcsönt. Orbán Viktor úgy fogalmazott: “nyilván nem akarjuk a lustákat támogatni”.

Fel kell tenni a kérdést: valóban jót teszünk a fiataloknak azzal, ha inkább hitelt adunk nekik, mint tudást? A Munkáshitel lényege, hogy a fiatal adósággal kezdi az önálló életet. Hiszen, nincs szó pénzügyi oktatásról vagy tanácsadásról a program keretében, pedig sok fiatal első komoly hitelélményéről van szó.

Különösen aggályos a program azon eleme, hogy aki gyermekeket vállal, annak elengedik a tartozását (két gyereknél a felét, háromnál az egészet). Ezzel a kormány gyakorlatilag a hitel árával is ösztönzi a korai gyerekvállalást.

Ráadásul ennek költségét végső soron a költségvetés állja (a be nem fizetett hitel a bankoknak nyújtott állami kamattámogatás révén), vagyis megint csak közpénzből finanszírozunk egy bizonytalan demográfiai kísérletet.

Diákhitel és képzési támogatás

Mit ígér a kormány? A magyar felsőoktatásban részt vevő fiatalok számára többféle diákhitel konstrukció érhető el: a Diákhitel1 szabad felhasználású (életviteli költségekre), a Diákhitel2 és a Képzési Hitel kötött felhasználású (kizárólag tandíjra, képzési díjra), utóbbiak kamatmentesek.

Mi a probléma? Ez egy eléggé visszás helyzet, mert éppen az iskolapadban ülőket, bevétellel nem rendelkezőket nem segíti már az állam kedvezményes hitellel, sőt hátrányba hozza őket a dolgozó kortársakkal szemben.

A képzési támogatások (szakképzési ösztöndíjak, felnőttképzési programok) terén is vegyes a kép. Valóban léteznek ösztöndíjak a hiányszakmákban tanulóknak (szakképző iskolákban legfeljebb havi 168 ezer forint munkabér jellegű juttatást is kaphatnak a duális képzésben résztvevők, plusz ösztöndíjat). Ez üdvözlendő, de sajnos a szakképzés világa is tele van problémákkal: csökkenő jelentkezőszám, pedagógushiány, társadalmi megítélés. A felsőoktatásban a tanulmányi ösztöndíjakat és szociális támogatásokat régóta nem emelték érdemben, miközben az infláció elszállt. Egy egyetemi tanulmányi ösztöndíj ma havonta nagy átlagban 10 és 40 ezer forint, ami a megugró albérlet- vagy kollégiumi díjakra tekintettel nevetségesnek mondható. Sok hallgató kényszerül dolgozni tanulás mellett, hogy megéljen, így viszont a tanulmányi teljesítménye látja kárát.

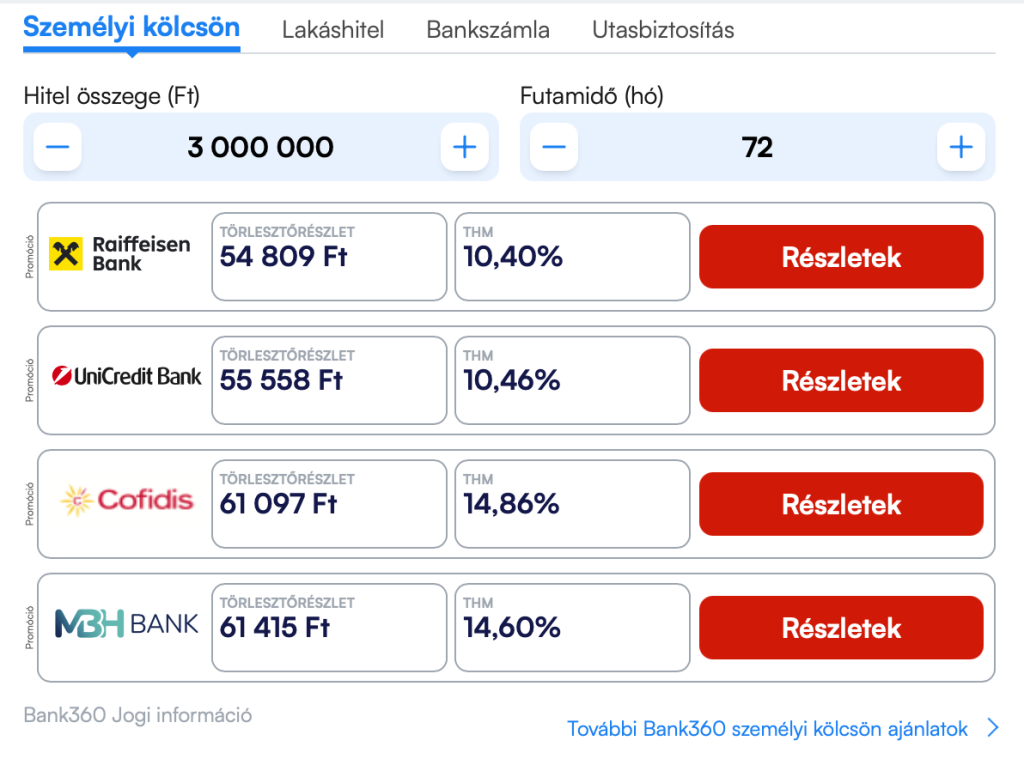

A Diákhitel1 kamata 9,65% mostanra gyakorlatilag piaci szint, a Bank360 rámutatott, hogy ez már majdnem annyi, mint a jelenleg elérhető legolcsóbb személyi kölcsönöké, tehát alig tekinthető kedvezményesnek. Vagyis az egyetemista fiatal lényegében piaci hitelt vesz fel, miközben a kormány telekürtöli a médiát azzal, mennyi támogatást ad a fiataloknak. Felmerül a kérdés: ahelyett, hogy a fiatalokat egyre inkább hitelfelvételre késztetjük (diákhitel, munkáshitel), nem lenne célravezetőbb az oktatás közvetlen támogatása? Például több kollégiumi férőhely (ld. alább), vagy nagyobb összegű szociális ösztöndíjak, esetleg lakhatási támogatás, valós diákváros építése.

Babaváró támogatás és CSOK Plusz

Mit ígér a kormány? A Babaváró 2019 óta elérhető: fiatal házasok max. 10 millió forint kamatmentes szabad felhasználású hitelt kaphatnak, amelyet gyermekvállalásnál felfüggesztenek, illetve részben vagy teljesen elengednek. A CSOK Plusz 2024-től váltotta a korábbi rendszert: kedvezményes (3%-os) lakáshitel, amely nagyobb összegekre vehető fel (15–50 millió forint), de csak 41 év alatti házas, gyermekes párok számára. A második és harmadik gyermek után a tőketartozás 10–20 millió forinttal csökken.

Mi a probléma? A megvalósítás itt is több problémát vet fel. Kezdjük a Babaváróval: ennek feltétele a házasság (az élettársi kapcsolatok nem jogosultak rá), valamint a feleség életkora 18–40 év között kell hogy legyen. Ez sokakat kizár, például akik nem házasodnának vagy nem heteronormatív párkapcsolatban élnek (hiszen ők nem házasodhatnak Magyarországon).

A Babaváróval kapcsolatban az is kiderült időközben, hogy sok pár nem tudta teljesíteni a vállalt gyerekszámot. A Magyar Nemzeti Bank adatai szerint a 2019-ben Babavárót felvevő házaspárok 25%-ának 2023 közepéig nem született gyermeke, vagyis kb. 12 ezer szerződés esetében nem teljesültek a feltételek. Ezeknek a pároknak a hitelük most átfordul piaci kamatozásúvá és vissza kell fizetniük a kamattámogatást is. Hasonló a helyzet a régi CSOK-nál is: a 2016–18 között „vállalt gyerekre” felvett CSOK-támogatások közel 30%-ánál nem született meg határidőre a vállalt baba. Ez megint csak azt mutatja, hogy az egész rendszer átgondolatlanul, kampánycélokra lett összerakva. Most pedig szembesültek vele, hogy a gyerek nem „teljesíthető” vállalás, hiszen közbeszólhat többek között a kormány azon cselekedetei, melyek élhetetlenné tették az országot.

A CSOK Plusz tovább szigorított: abból egyedülállók eleve ki vannak zárva. Ez azt jelenti, ha valaki fiatalon, egyedül nevel egy gyereket, az nem kaphat ilyen támogatást az otthonteremtéshez, pedig neki lenne a legnagyobb szüksége rá. A program egyértelműen az „ideálisnak” tartott családmodellt díjazza, figyelmen kívül hagyva azt a valóságot, hogy a családok sokfélék. Ráadásul a CSOK Plusz nem ad vissza nem térítendő támogatást egyáltalán; minden esetben hitelt nyújt. Vagyis a fiatal családok még mélyebbre adósodnak, csak épp kedvezményes kamattal. Ha megszületnek a gyerekek, elengednek valamennyit.

Azt is fontos kiemelni, hogy a CSOK Plusz bevezetése nem hozott áttörést a lakáspiacon a fiatalok számára, jóval kevesebben érdeklődnek az állami támogatás kihasználásával vásárlás iránt, mint azt a kormány várta. Ez a visszajelzés is azt mutatja, hogy a fiatalok bizalma megingott az ilyen feltételhez kötött támogatásokban: nem akarják a családalapítást egy banki szerződés feltételeihez igazítani.

Ösztöndíjak és tehetséggondozó programok

Mit ígér a kormány? Számtalan program létezik papíron a fiatal tehetségek támogatására: vannak tanulmányi ösztöndíjak egyetemistáknak, szakképzési ösztöndíjak a hiányszakmák tanulóinak, kutatói és művészeti ösztöndíjak, tehetséggondozó műhelyek. A Nemzeti Tehetség Program keretében minden évben pályázatokat hirdetnek meg, amire az állam (és a szja 1%-ok révén a civil szféra) milliárdokat költ.

Mi a probléma? Egyrészt, fontos látni a léptékeket. Míg adókedvezményekre és családtámogatásokra több száz milliárd forint megy el évente, addig a teljes Nemzeti Tehetség Program idén 4 milliárd forintot szán a fiatalokra. Ezekből jó esetben néhány száz fiatal részesül éves szinten, általában egyszeri vagy rövid távú támogatás formájában. Tehát ezek a programok nagyon hasznosak a nyerteseknek, de a fiatalok döntő többségét nem érik el. Ráadásul az ilyen pályázatok sokszor bürokratikusak, kevéssé ismertek; egy hátrányos helyzetű, de tehetséges tanuló lehet, hogy sosem hallott róla, vagy nincs segítsége a pályázat megírásában.

Másrészt, a tehetséggondozás fényes kirakata mögött ott áll az oktatási rendszer általános válsága. Hiába a néhány kiemelt ösztöndíjas, ha közben a többség nem kap minőségi oktatást. Az elmúlt években súlyosbodott a tanárhiány, pedagógussztrájkokat tartottak országszerte, a tanári fizetések az utolsók közt az EU-ban. A közoktatás leromlása a tehetséges diákokat is érinti: sokan kényszerülnek magántanárhoz (amit legtöbben nem engedhetnek meg), vagy külföldi egyetemre menekülnek az érettségi után. Ezt támasztja alá, hogy a Eurofound felmérése szerint a magyar fiatalok 42% tervez külföldre költözni. További 11% pedig „szeretne” külföldre költözni. Tehát hiába vannak tehetséggondozó programok, ha a tehetségek nem látnak itthon perspektívát, és tömegesen tervezik az elvándorlást.

Szóval ezek az ösztöndíjak és tehettséggondozó programok szimplán gyenge sebtapaszok. Az igazi megoldást például az oktatás fejlesztése és tanárok bérének emelése nyújtaná.

Megújuló kollégiumok, lakhatási és tanulmányi támogatás

Mit ígér a kormány? Az utóbbi időben nagyobb hangsúlyt kapott a kollégiumfejlesztés ígérete, főleg a budapesti lakhatási válság miatt. A kormány 2024-ben, az „Új Gazdaságpolitikai Akcióterv” részeként bejelentette, hogy komoly kollégiumférőhely-bővítés jön Budapesten és országosan. A cél, hogy 2030-ra a kollégiumi kapacitás 100 ezerre nőjön. Emellett bevezettek egy új, havi 150 ezer forint lakhatási támogatást a 35 év alatti munkavállalóknak, amit a munkáltató adhat béren kívüli juttatásként albérlet vagy lakáshitel törlesztés céljára. Tanulmányi támogatásként pedig létezik a nyelvvizsga-díj visszatérítés: 2018 óta az első sikeres nyelvvizsga díját visszaigényelhetik a 35 év alatti fiatalok.

Mi a probléma? A kollégiumok helyzete évek óta katasztrofális. Országosan kb. 60 ezer férőhely hiányzik. Ezt a problémát évekig szőnyeg alá söpörték. 2019 körül elindult a Diákváros terve, viszont pont ugyanoda kínai hitelből a Fudán egyetem tervezésébe kezdtek, ez eszméletlen nagy tiltakozást váltott ki. Végül, most úgy látszik mégis lesz Diákváros Fudán helyett, de ez a jövő zenéje. Tehát az elmúlt közel 5 évben a kollégiumfejlesztés gyakorlatilag stagnált, miközben a lakásbérleti díjak az egekbe szöktek. A Diákváros, ha megépül 12-20 ezer férőhellyel, Budapesten is csak megfelezné a hiányt, de addig még legalább 3-5 év, és feltehetően még több hallgató.

Így a „megújuló kollégiumok” ígérete egyelőre csak ígéret. A jelen valósága az, hogy a kollégiumok többsége leharcolt, zsúfolt és elégtelen kapacitású. Vagyis marad az albérlet, ami viszont Budapesten ma már megfizethetetlen, kiemelten a fiataloknak. A lakhatási válság olyan mértékű, hogy valójában sok családnak nem is az a kérdés, melyik egyetemre veszik fel a gyereket, hanem hogy el tud-e egyáltalán költözni. Ezen a fronton a kormány elmúlt évekbeli tétlensége rengeteg fiatal továbbtanulását lehetetlenítette el, hiszen aki nem kap kollégiumot és nem tud fizetni havi 200 ezer forint albérletet, az nem egyetemre megy, hanem dolgozni. Többek között így tartja szegénységben a vidéki fiatalokat a kormány.

A 150 ezer forintos lakhatási támogatás elsőre kedvező lehetőségnek tűnik a fiatalok számára. A gyakorlatban azonban komoly korlátai vannak: nem automatikus juttatás, hanem a munkáltató adhatja, ha akarja. Márciusi adatok szerint a cégek kevesebb mint 15%-a vezette be, és a 35 év alatti dolgozók mindössze 2–3%-a kapja meg, pedig a jogosultak köre ennél lényegesen szélesebb lenne.

Ráadásul ez a támogatás is csak a már dolgozó, 35 év alatti fiatalokat éri el, az egyetemisták, pályakezdők nem kapják meg, amikor a legnagyobb szükségük nekik lenne rá. És semmiképp nem helyettesíti a normális bérlakásprogramot vagy az állami lakáspolitikát. A magyar fiataloknak ugyanis nyugati társaiktól eltérően alig van esélyük szociális bérlakáshoz jutni (ennek aránya nálunk kb. 2%), a piaci albérlet pedig felemészti a fizetésük felét. Ezt a strukturális gondot a havi 150 ezres juttatás sem oldja meg, főleg, ha nem is elérhető.

A nyelvvizsga-támogatás kedves gesztus, de kicsit olyan, mintha az égő házra vizet hintenének: apróság a nagy problémához képest. Jó, hogy 2018 óta kb. 170 ezer fiatal visszakapta a nyelvvizsgadíját. De közben az derült ki, hogy a nyelvoktatás olyan rossz hatékonyságú a közoktatásban, hogy több tízezer egyetemista nem tudta teljesíteni a diploma feltételéül szabott nyelvvizsgát, és a kormány kénytelen volt eltörölni ezt a követelményt. A támogatás eredeti célja az volt, hogy anyagilag ösztönözzön a nyelvtanulásra, ehelyett azt látjuk, hogy a magyar fiatalok nyelvtudása továbbra is sereghajtó Európában, hiába téríti meg az állam egy vizsga díját. A valódi megoldás itt is rendszer-szintű lenne: jobb nyelvoktatás az iskolákban, több lehetőség külföldi csereprogramra, anyanyelvi tanárok, stb. A díjvisszatérítés inkább csak utólagos tűzoltás, ami nem segít annak, aki a középiskola végére nem jutott el vizsgaszintre.

Ifjúsági Garancia Plusz Program

Mit ígér a kormány? Az Ifjúsági Garancia Plusz program egy európai kezdeményezés, amelynek célja, hogy a 30 év alatti fiatalok ne maradjanak tartósan munka vagy képzés nélkül. A program álláskeresésben, szakmaszerzésben, és bér- vagy albérlet-támogatásban ad segítséget fiataloknak. A Plusz program uniós társfinanszírozással fut, keretösszege 200 milliárd forint, és több ezer fiatal bevonását célozza.

Mi a probléma? Az Ifjúsági Garancia Plusz eddig a legkevésbé kifogásolható, de igazából ez inkább a csúnya Brüsszel érdeme mint a kormányé.

A hasonló EU-s programokkal itthon a főbb probléma, hogy addig működnek, amíg küldik érte a pénzt. Másrészt, a célcsoport, a tartósan inaktív fiatalok, sokszor a legnehezebben elérhetőek, legtöbbször vidéki, alacsony iskolai végzettségű fiatalok. A korábbi évek tapasztalata szerint az Ifjúsági Garancia nem tudott elég ilyen fiatalt bevonni. Bár a program kínál állásokat, képzést, a kínált lehetőségek minősége sem mindig vonzó: gyakran minimálbéres munka vagy gyenge minőségű képzés az, amit fel tudnak ajánlani.

A program sikerét nehéz mérni. Bár a munkanélküliségi ráta csökkent a fiatalok körében a csökkenésben benne van az is, hogy sokan elvándorolnak ebből a korcsoportból: a 2010-es években megugrott a fiatal diplomások külföldre áramlása, és bár pontos adat nincs, mostanra több százezer magyar költözött külföldre, többségük fiatal munkavállaló. Az Ifjúsági Garancia hozzájárulhat a regisztrált munkanélküliség mérsékléséhez, ugyanakkor önmagában nem biztosítja, hogy a fiatalok hosszú távon itthon maradjanak és önálló egzisztenciát teremtsenek.

Tehát az Ifjúsági Garancia Plusz egy szükséges, de nem elégséges eszköz. A valódi garancia a fiataloknak az lenne, ha egyenlő esélyekkel, versenyképes tudással és fair fizetéssel tudnának elhelyezkedni itthon is.

Illetékkedvezmény CSOK Plusz és Falusi CSOK esetén

Mit ígér a kormány? Aki CSOK Plusz vagy Falusi CSOK igénybevételével vásárol ingatlant, azt mentesíti a kormány a vagyonszerzési illeték megfizetése alól. Ez az illeték egyébként 4% a vételárra vetítve. Például ha egy család CSOK támogatással vesz egy vidéki házat 30 millió forint-ért, akkor megspórol 1,2 millió forint illetéket.

Mi a probléma? A lakásvásárlással és a vonatkozó illetékkedveménnyel megint csak azt segítik, aki alapból is képes lett volna lakást vásárolni. Nem csökkentette a kormány a társadalmi különbségeket és megint a felső-középosztályt juttatta előnyhöz. Lásd fentebb.

Végszó:

Igazi ellenérv mindegyik kormányzati állítással szemben, hogy az intézkedések nem átgondolt, hosszú távú stratégiába illeszkednek, hanem ad hoc módon, sokszor politikai haszonszerzés céljából születtek. Rövid távon népszerűek lehetnek (ki ne örülne egy adókedvezménynek vagy támogatott hitelnek?), de hosszú távon a mellékhatások kijózanítóak: eladósodott, vagy a kedvezmények kifutásával hirtelen rosszabb helyzetbe kerülő fiatalok; elhibázott döntések (pl. korai gyerekvállalás vagy tanulás abbahagyása) anyagi kényszer miatt; fenntarthatatlan költségvetési kiadások, amiket előbb-utóbb valakinek meg kell fizetnie.

A jelenlegi intézkedéscsomag egy kis pénzt szétoszt, de a rendszerszintű problémákat nem kezeli hatékonyan, sőt ront is a helyzeten. Nem véletlen, hogy ilyen kevés fiatal képzeli el itthon a jövőjét. Ezen a statisztikán a kormány kommunikációja szerint „soha nem látott mértékű támogatások” sem javítottak.

Konklúzió:

Jó fiatalnak lenni ott, ahol hosszú távon kiszámítható és igazságos környezet veszi körül az embert; ahol a diákok nem lakhatási válságban ébrednek, hanem megfizethető kollégiumban; ahol a kezdő munkahelyek tisztességes fizetést és valódi előrelépési lehetőséget adnak; ahol egészségügy nem a tehetősek kiváltsága; ahol a fiatalok hangja nem veszély, hanem érték, és ahol senki karrierjét nem törheti derékba egy őszinte mondat; ahol a tanárokat nem üldözik, hanem megbecsülik; ahol a sajtó nem ellenség, hanem garancia az igazságra; ahol nem az számít, hogy milyen NER-es rokona vagy; ahol a közpénz nem stadionokban és luxusjachtokban köt ki, hanem lakhatásban, oktatásban és a mi jövőnkben. A Kutyapárt Magyarországán megbecsüljük a fiatalságot és a jövőbe fektetünk. 18 éves korra emeljük a tankötelezettséget és lehetőséget adunk arra, hogy beleszólhassanak a jövőbe. Az MKKP 16 évre csökkenti a választói korhatárt, hogy azok is dönthessenek az ország sorsáról, akik még sok-sok évtizedig fognak itt élni. Lehetőleg boldogan, hiszen az állam szempontjából ez a feladat: megakadályozni azt, hogy a fiatalok elmeneküljenek az országból. Ezt pedig úgy tudjuk megtenni, ha gyűlöletpolitika helyett lakhatásba, állami szolgáltatásokba és az emberekbe fektetünk.

Ott jó fiatalnak lenni ahol mindenkinek van szabad és biztonságos jövőképe.

Sándor Balázs

MKKP ogy. listavezető

Választási programunk bemutatását gazdaságpolitikai irányelveinkkel és terveinkkel kezdjük. Mert az idő nem pénz. A Kétfarkú Kutya Párt programjának anyagi háttere Read more

A legfontosabb felszámolni a dugókat, ezért megvalósítjuk Reitter Ferenc korábban elvetett ötletét, és bevezetjük a Nagykörútra a Dunát. Az amszterdami Read more